En este artículo queremos explicarte algo que, como contribuyente, quizá todavía no sabes. Actualmente, existe una mala práctica en el tema de cancelación de facturas por parte de los contribuyentes emisores, que afecta a los receptores de CFDI que reciben y pagan una factura.

La normativa actual permite a los contribuyentes emisores cancelar unilateralmente sus facturas electrónicas para eliminar ciertos ingresos a efectos del Impuesto Sobre la Renta (ISR), sin que el receptor sea considerado o reciba alguna notificación. Debido a esta situación, los receptores del CFDI se ven afectados al no poder deducir o acreditar el pago de sus impuestos de acuerdo con sus gastos.

Por ello, el Servicio de Administración Tributaria (SAT) ha decidido implementar nuevas políticas para asegurar que ambas partes estén de acuerdo con la cancelación del CFDI. Así, los receptores estarán protegidos ante esta práctica indebida.

Esta nueva disposición ha sido añadida a la versión 3.3 de la facturación electrónica, de la que ya te hemos hablado en artículos anteriores, y que, si bien entró en vigor desde el 1 de enero de este año, ha tenido dos prórrogas en este apartado. En un inicio se estipulaba que el nuevo esquema de cancelación de facturas entraría en vigor los primeros días de mayo de 2018, pero el plazo se extendió para el 1 de julio. Como última actualización, el pasado 4 de julio, el SAT emitió un comunicado para extender la prórroga una vez más hasta el 1 de septiembre de 2018, fecha hasta ahora definitiva para el inicio de la vigencia de este nuevo esquema.

¿En qué consiste la nueva cancelación del CFDI?

Este nuevo procedimiento en realidad es mucho más sencillo de lo que parece. Básicamente, cuando un contribuyente emita un CFDI y posteriormente deseé cancelarlo, el SAT enviará una solicitud de cancelación al receptor del comprobante, para que sea éste último quien determine si aprueba o no la cancelación.

¿Cómo funciona?

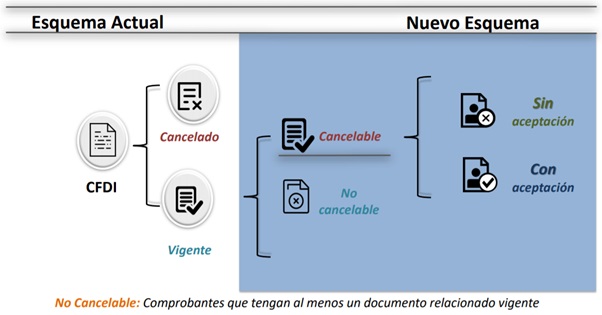

En el nuevo esquema se agregan dos niveles en cuanto al estatus de un documento: “cancelable” / “no cancelable” y “sin aceptación” / “con aceptación”. Es importante aclarar que sólo podrán cancelarse CFDI que tengan el estatus “cancelable”.

- Cuando un comprobante vigente tenga el estatus “cancelable, sin aceptación”, el emisor del CFDI podrá cancelarlo sin necesidad de una aprobación por parte del receptor. Te daremos más detalle de este punto en la sección de excepciones.

- Cuando un comprobante vigente tenga el estatus “cancelable, con aceptación”, entonces el procedimiento a seguir será así:

- El emisor del CFDI que se desea cancelar deberá crear una solicitud de cancelación a través del Servicio de Cancelación de Factura Electrónica en el Portal del SAT.

- El SAT enviará al receptor del CFDI una notificación por medio de su Buzón Tributario.

- A partir de la notificación, el receptor del CFDI tendrá un plazo de 72 horas para ingresar al Servicio de Cancelación de Factura Electrónica en el Portal del SAT y desde ahí aceptar o rechazar la cancelación del comprobante.

- Si al finalizar el plazo de las 72 horas, el receptor del CFDI no ha expresado su rechazo a la solicitud de cancelación, entonces el comprobante se dará por cancelado de forma automática. A esto se le conoce como positiva ficta.

¡Ojo! Una de las cuestiones más importantes que debes tomar en cuenta para estar al tanto de las solicitudes de cancelación que te envíen tus proveedores es contar con tu Buzón Tributario. Esta herramienta que el SAT ha puesto a disposición de los contribuyentes para comunicarse con ellos se utilizaba de forma aislada, pero ahora será imprescindible para el nuevo esquema de cancelación.

Si aún no lo tienes configurado, puedes darlo de alta aquí.

Excepciones

Como ya lo comentábamos, el emisor de un CFDI lo podrá cancelar sin requerir la aprobación del receptor en los siguientes casos:

- Cuando el CFDI sea de ingreso y por un monto de hasta $5,000 pesos.

- Cuando se trate de un CFDI por concepto de nómina, egresos o traslado (sin importar el monto).

- Cuando el CFDI se haya emitido mediante “Mis Cuentas” (portal del SAT).

- Cuando el CFDI ampare retenciones e información de pagos.

- Cuando se trate de un CFDI de ingresos expedido a contribuyentes del RIF (sin importar el monto).

- Cuando la cancelación se realice dentro de las 72 horas inmediatas siguientes a la emisión del CFDI (sin importar el monto).

- Cuando se expidan en operaciones realizadas con el público en general o a residentes en el extranjero para efectos fiscales.

Por último, te invitamos a consultar el manual de usuario para los servicios de cancelación en el portal del SAT.

Ahora ya lo sabes, si eres emisor de CFDI y requieres cancelar una factura electrónica, es probable que para ello requieras contar con la autorización del receptor. Y si, por el contrario, eres quien ha solicitado un CFDI, ya puedes estar tranquilo de que podrás deducir ese gasto en tu declaración.

Con información del SAT, El Universal, El Economista y Forbes México.

Comentarios recientes